Company Update / Bank / / Klik untuk versi PDF

Penulis : Jovent Muliadi ; Axel Azriel

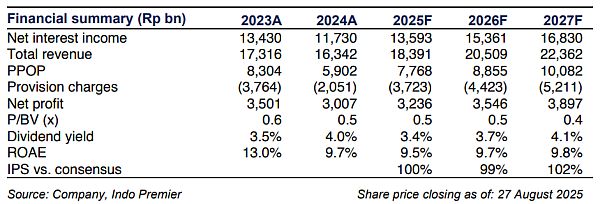

- Laba bersih 1H25 sebesar Rp1,7 triliun (+14% yoy) berada di atas ekspektasi berkat NII/PPOP yang kuat (+55%/+101% yoy), namun terimbangi oleh provisi (+275% yoy).

- NIM meningkat menjadi 4,4% (+140bp yoy) didorong imbal hasil aset yang lebih tinggi karena perubahan perlakuan akuntansi pada KPR non-subsidi dan CoF yang stabil.

- Kredit tumbuh +7% yoy didorong oleh non-housing , sementara cakupan NPL/LAR membaik menjadi 115/19%. tetap menjadi pilihan utama kami dengan banyak katalis di 2H.

Kinerja 2Q25: melampaui ekspektasi berkat pendapatan bunga yang kuat

membukukan laba bersih Rp1,7 triliun di 1H25 (+14% yoy/-11% qoq di 2Q25), sudah mencapai 53% dari proyeksi kami/konsensus FY25F. PPOP melesat +101% yoy (+74% qoq) ditopang NII solid +55% yoy akibat perubahan perlakuan akuntansi pengakuan pendapatan bunga KPR non-subsidi sejak 1Q25 (menjadi effective interest rate ).

Provisi melonjak +275% yoy (+174% qoq) karena rencana meningkatkan cakupan NPL kembali ke 120%, mendorong CoC ke 2,0% (+145bp yoy/+94bp qoq). Panduan CoC FY25F direvisi menjadi >1,5% (dari 1,0-1,1%).

Peningkatan NIM di tengah imbal hasil aset yang lebih tinggi dan CoF yang stabil

Secara keseluruhan NIM naik +140bp yoy (+80bp qoq) menjadi 4,4% di 1H25, di atas panduan FY25F sebesar 3,2-3,4%, seiring kanikan yield aset +104bp yoy (+84bp qoq) karena perubahan perlakuan akuntansi.

Pada saat yang sama, CoF stabil di +3bp yoy (+8bp qoq). LDR turun menjadi 92,6% (94,4%/96,4% di 1Q25/2Q24) karena pertumbuhan dana pihak ketiga yang kuat +11% yoy (+6% qoq), terutama dari deposito berjangka (+17% yoy/+10% qoq) sementara relatif moderat di +6% yoy (+2% qoq).

Pertumbuhan kredit didorong oleh non-housing

Pertumbuhan kredit mencapai +7% yoy (+4% qoq), dipimpin non-housing +10,5% yoy (+12,9% qoq) terutama dari korporasi (+18,4% yoy). Kredit perumahan tumbuh moderat +6,2% yoy (+2,0% qoq) dari KPR non-subsidi (+8,8% yoy/+3,7% qoq) dan KPR subsidi (+6,5% yoy/+1,4% qoq). merevisi panduan pertumbuhan kredit FY25F menjadi 7-9% (sebelumnya 7-8%).

Sedikit kenaikan qoq di SML namun cakupannya diperkirakan membaik

NPL stabil qoq di 3,3% di 2Q25 (3,1% di 2Q24) sementara SML naik tipis menjadi 10,6% (10,4%/9,4% di 1Q25/2Q24) - sebagian besar dari KPR non-subsidi di segmen Rp350-500 juta. Secara keseluruhan LAR stabil di 20,2% (20,3%/21,2% di 1Q25/2Q24). Sementara itu, cakupan NPL/LAR membaik secara qoq menjadi 115%/19% (105%/17% di 1Q25).

Maintain Buy di tengah valuasi yang menarik dan banyaknya katalis

Kami mempertahankan rekomendasi Buy di tengah valuasinya yang menarik (0,5x FY25F P/B dan 5,4x P/E vs rata-rata 10 tahun 0,8x/6,9x) dan banyaknya katalis (CoF lebih rendah, kenaikan suku bunga FLPP dan KUR housing - link ). Risiko utama adalah kualitas aset yang memburuk dan pertumbuhan kredit yang lebih lambat dari ekspektasi. ( Riset IndoPremier )

Sumber : IPS