Company Update / Banking / IJ / Klik untuk versi PDF

Penulis : Jovent Muliadi; Axel Azriel

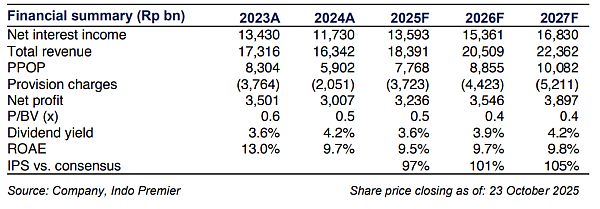

- Laba bersih 9M25 sebesar Rp2,3 triliun (+11% yoy/-26% qoq pada 3Q25), di bawah ekspektasi. PPOP naik +81% yoy tetapi turun -58% qoq akibat pendapatan bunga yang meleset.

- NIM meningkat +100bp yoy namun turun -50bp qoq karena dampak penyesuaian EIR yang lebih kecil; LDR turun menjadi 89% vs. 93% pada 2Q25 karena injeksi likuiditas.

- Kredit tumbuh moderat sebesar +7% yoy, namun LAR naik +50bp qoq. Kami memperkirakan laba akan membaik pada 4Q25, sehingga rekomendasi Buy tetap dipertahankan.

Hasil 9M25: meleset akibat pendapatan bunga yang lesu

mencatat laba bersih Rp2,3 triliun pada 9M25 (+11% yoy/-26% qoq pada 3Q25), atau baru mencapai 71%/69% dari estimasi kami/konsensus FY25F. PPOP solid +84% yoy di 9M namun turun -58% qoq, dipicu penurunan pendapatan bunga -22% qoq karena dampak penyesuaian suku bunga efektif (EIR) yang lebih kecil di 1H25.

Non-II tumbuh +10% yoy (+44% qoq) sementara beban operasional naik +10% yoy (+13% qoq). Provisi melonjak +230% yoy (-69% qoq) karena manajemen melanjutkan strategi peningkatan cakupan NPL ke 115-120%. Hal ini mendorong CoC yang lebih tinggi menjadi 1,6% (+110bp yoy/-39bp qoq), sesuai panduan >1,5%.

Penurunan NIM qoq juga disebabkan oleh penyesuaian EIR yang lebih kecil

Secara keseluruhan, NIM meningkat +100bp yoy (-50bp qoq) menjadi 3,9% di 3Q25, di atas panduan FY25F sebesar 3,2-3,4%. Kenaikan ini terutama didorong oleh kenaikan yield aset +75bp yoy, meski turun -55bp qoq akibat dampak penyesuaian EIR yang lebih kecil; CoF relatif stabil.

LDR turun menjadi 89% (dari 93% di 2Q25) karena dana pihak ketiga tumbuh +16% yoy berkat injeksi likuiditas Rp25 triliun dari Kemenkeu ke (tanpa insentif tersebut, pertumbuhan DPK hanya +9% yoy).

Kredit non-perumahan menjadi pendorong utama pertumbuhan pinjaman

Kredit tumbuh +7% yoy (+1% qoq), sejalan dengan panduan FY25F 7-9%. Pertumbuhan dipimpin oleh kredit non-perumahan +10,7% yoy, terutama dari ekspansi korporasi (+27,5% yoy). Sementara kredit perumahan naik moderat +6,4% yoy, dengan KPR subsidi tumbuh +8% yoy dibanding non-subsidi +7,3% yoy.

Kenaikan tipis NPL/LAR qoq dari segmen non-subsidi

NPL naik +10bp qoq menjadi 3,4%, disertai LAR yang lebih tinggi +50bp qoq menjadi 20,7% di 3Q25. Peningkatan ini disebabkan oleh segmen KPR non-subsidi di Jakarta Timur, namun diperkirakan NPL akan kembali turun ke <3,1% pada akhir tahun seiring peningkatan aktivitas penagihan. Sementara itu, cakupan NPL dan LAR menurun menjadi 111%/18,5% di 3Q25 dari 115%/19% di 2Q25.

Maintain Buy karena laba diperkirakan membaik di 4Q25

Meskipun results meleset, kami mempertahankan rekomendasi Buy karena laba diperkirakan meningkat pada 4Q25, terutama dari penurunan CoF serta valuasi yang menarik (0,5x FY25F P/B dan 5,2x P/E vs. rata-rata 10 tahun 0,8x dan 6,9x). Risiko utama adalah penurunan kualitas aset. ( Riset IndoPremier )

Sumber : IPS