Ipotnews - Bursa saham Indonesia mengakhiri sesi perdagangan pekan terakhir Oktober 2025, Jumat (31/10), dengan mencatatkan pelemahan IHSG sebesar 0,25% menjadi 8,164, anjlok hingga 108 poin dibanding akhir sesi perdagangan di pekan sebelumnya di posisi 8.272. Namun demikian investor asing mencatatkan arus masuk ekuitas sebesar USD265 juta.

Apa yang terjadi sepanjang pekan?

Weekly Commentary , PT Ashmore Asset Management Indonesia mencatat beberapa peristiwa penting, antara lain;

Sektor yang berkinerja terbaik sepanjang pekan ini (27-31 Okteber) adalah Kesehatan (+3,34%) dan Teknologi (+1,71%), sedangkan sektor yang tertinggal adalah Industri (-5,94%) dan Properti & Real Estate (-2,60%), sementara sektor. Secara global, Indeks Nikkei (+6,31%) dan Nasdaq (+1,62%) memimpin penguatan, sementara harga CPO (-4,47%) dan emas (-2,35%) mengalami koreksi.

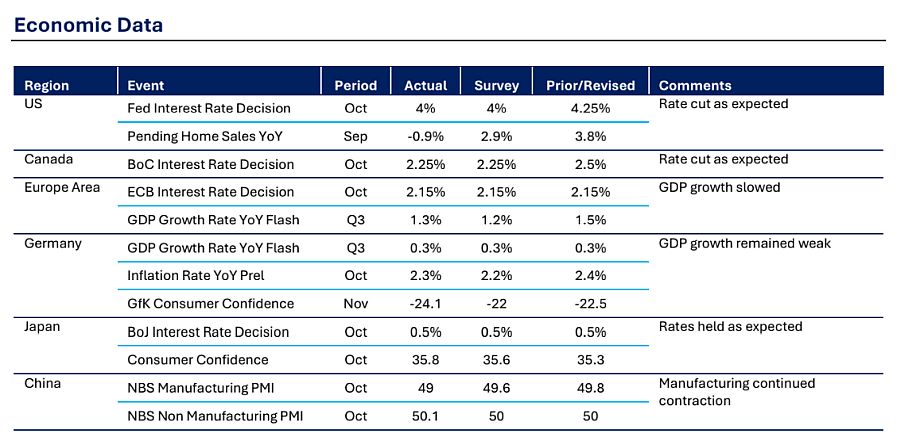

Di Amerika Serikat, penundaan publikasi data ekonomi berlanjut memasuki bulan kedua, berpotensi melampaui government shutdown terpanjang dalam sejarah AS (35 hari). Peristiwa utama pekan ini adalah rapat FOMC , di mana The Fed memangkas suku bunga sesuai ekspektasi pasar. Namun, pernyataan Ketua The Fed Jerome Powell memunculkan ketidakpastian terkait kemungkinan pemangkasan lanjutan pada Desember.

Sementara itu, bank sentral Kanada juga memangkas suku bunga. Keputusan ini mengindikasikan bahwa suku bunga kemungkinan telah mencapai titik terendah jika perekonomian tetap sesuai proyeksi di tengah ketidakpastian global.

Di Eropa, ECB mempertahankan suku bunga untuk ketiga kalinya secara berturut-turut, seiring dengan meredanya tekanan inflasi. Pertumbuhan ekonomi kawasan euro pada kuartal ketiga melambat namun masih sedikit di atas ekspektasi, sementara PDB Jerman stagnan di 0,3% sesuai perkiraan. Inflasi Jerman sedikit melambat, namun tetap di atas perkiraan.

Di Asia, Bank of Japan mempertahankan suku bunga di level tertinggi sejak 2008, sambil menegaskan komitmen untuk menaikkan suku bunga lebih lanjut jika indikator ekonomi mendukung. Kepercayaan konsumen Jepang terus meningkat sejak Juli. Sementara itu, di China, data PMI Manufaktur dan Non-Manufaktur masih lemah, dengan sektor Manufaktur mencatat kontraksi lebih besar dari perkiraan.

Pemangkasan dengan nada hawkish

Ashmore menggarisbawahi bahwa pekan ini government shutdown AS masih berlanjut dan menimbulkan kemungkinan melampaui shutdown Desember 2018-Januari 2019. Namun, fokus utama pasar tertuju pada rapat FOMC .

Sesuai ekspektasi, The Fed kembali memangkas suku bunga setelah jeda panjang antara Januari hingga Agustus tahun ini. Meski demikian, pernyataan Ketua The Fed Jerome Powell menimbulkan ketidakpastian mengenai arah kebijakan selanjutnya. Sebelumnya pasar hampir yakin akan ada pemangkasan lagi pada Desember, namun kini probabilitasnya menurun menjadi 67%, menurut data terbaru dari pasar berjangka.

Perbedaan pandangan yang semakin besar di antara anggota komite The Fed menjadi sinyal bahwa jeda sementara mungkin diperlukan, apalagi data ekonomi resmi AS belum dirilis akibat shutdown yang masih berlangsung. Nada hawkish ini sempat mendorong imbal hasil (yield) US Treasury naik, dengan yield 10 tahun kembali ke 4,1% dan 2 tahun ke 3,6%.

"Meskipun demikian, kami menilai bahwa tekanan untuk melanjutkan pemangkasan suku bunga masih cukup kuat. Alasan utama untuk menahan pemangkasan hanya muncul jika terjadi lonjakan besar pada pertumbuhan tenaga kerja atau inflasi, yang saat ini tidak terlalu mungkin terjadi," tulis Ashmore.

Secara keseluruhan, Ashmire berpendapat, volatilitas saat ini kemungkinan bersifat sementara, dan ketika pemangkasan lanjutan dilakukan, yield diperkirakan akan kembali turun. "Pasar masih memperkirakan suku bunga akan mencapai titik terendah pada 2027, sehingga arah kebijakan tetap konsisten," imbuh Ashmore.

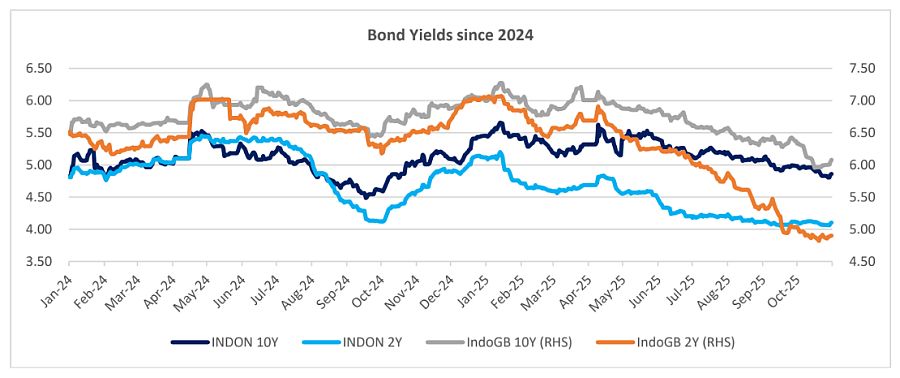

Di Indonesia, Ashmore menyoroti yield obligasi yang bereaksi serupa, terutama setelah Bank Indonesia secara mengejutkan menahan suku bunga. Dalam kondisi ini, yield IndoGB 10 tahun terkoreksi ke 6,08% setelah reli bulan ini, sementara yield 2 tahun relatif stabil di 4,90%.

Yield INDON 10 tahun juga sedikit turun ke 4,86%, dan 2 tahun ke 4,10%. "Pergerakan ini lebih mencerminkan reaksi sesaat terhadap nada hawkish, namun kami menilai masih ada faktor positif yang dapat menekan yield lebih rendah ke depan," ungkap Ashmore.

Ashmire menilai, kondisi saat ini dapat menjadi peluang akumulasi obligasi berdurasi panjang, mengingat penerbitan obligasi pemerintah tahun depan kemungkinan rendah, serta kebijakan pro-pertumbuhan yang terus digulirkan untuk menopang ekonomi domestik. "Keputusan BI menahan suku bunga juga bertujuan mempersempit selisih suku bunga dengan AS, sementara pemangkasan lanjutan masih terbuka peluangnya," papar Ashmore.

Untuk obligasi rupiah, Ashmore merekomendasikan ADON yang menawarkan imbal hasil optimal jangka menengah dengan mengambil risiko durasi, sementara untuk obligasi USD, Ashmore lebih menyukai ADUN yang berinvestasi pada obligasi pemerintah berdurasi panjang.

Sedangkan di pada pasar saham, Ashmore melihat bahwa perusahaan masih melaporkan kinerja kuartalan, dan tetap optimistis terhadap prospek ke depan. "Kebijakan pemerintah yang mendorong konsumsi dan pertumbuhan, termasuk melalui stimulus fiskal dan peningkatan pertumbuhan kredit, berpotensi menghasilkan pemulihan laba 10-12% pada 2026, setelah kemungkinan mencapai titik terendah di 3Q25," sebut Ashmore.

Dari sisi valuasi, Ashmore menilai, saham berkapitalisasi besar masih diperdagangkan di bawah rata-rata historis (di bawah -1SD P/E 10 tahun), sehingga re-rating valuasi dapat menjadi katalis tambahan. "Dalam kondisi saat ini, kami tetap memilih saham-saham berfundamental kuat dengan valuasi yang wajar." (Ashmore)

Sumber : Admin